코로나 시국에, 기준금리를 0.5%나 인하했는데 주택담보대출 금리 (주담대 금리) 왜 오를까?

왜 오르는지 알려드립니다. 앞으로의 전망도 얘기해볼께요.

코로나 때문에 한국은행에서는 기준금리를 50bp, 즉, 0.5%나 인하했습니다.

많은 분들이 주택담보대출 금리(주담대 금리), 마이너스 통장 금리 인하를 기대하셨을텐데요, 오히려 오르고 있습니다.

왜 그런걸까요? 앞으로는 어떻게 될까요?

주택담보대출 금리(주담대 금리)를 쪼개보자

주택담보대출 금리(주담대 금리)를 좀 더 자세히 들여다보면 2가지로 구성되어 있습니다.

무위험 채권 금리 + 주택담보대출 자체의 위험 입니다.

무위험 채권 금리는 국고채, 그러니까 대한민국에서 발행하는 무위험 채권이죠.

모든 채권 금리의 기준이 되는 금리입니다.

기준 금리를 내리면 무위험 채권 금리가 내려가겠죠.

국고채 금리 추이를 보시면, 3년 동안 꾸준히 내려가는 모습, 최근에서 낮은 모습을 보실 수 있습니다

그 다음은 주택담보대출 자체의 위험입니다.

주택담보대출은 주택을 담보로 대출해주기 때문에 위험이 꽤 높다고 볼 수 있죠.

그 위험만을 측정하는 지표를 스프레드라고 하는데요.

최근이 스프레드가 크게 상승하였습니다.

코로나 때문에 금융 시장 변동성이 커졌고, 시장 참여자들이 이전보다 높은 위험을 느끼는 것이죠.

위험을 느끼는 만큼 스프레드가 커졌고, 그만큼 금리도 오른 것입니다.

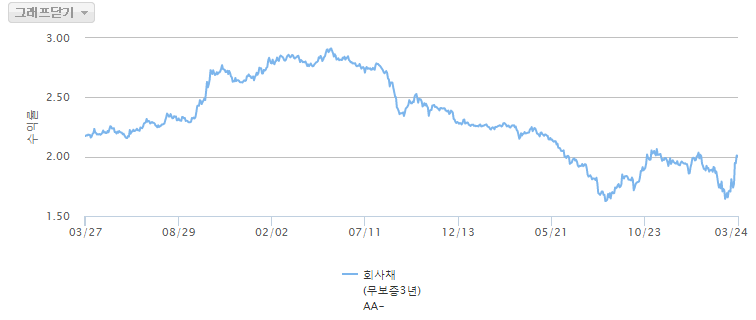

위의 차트는 AA- 회사채의 금리 수준인데요.

국고채 금리는 안전자산으로 취급받아서 인기가 몰려 금리가 떨어지는 반면에,

회사채는 위험자산으로 인기가 낮아져 채권 가격이 떨어졌고, 금리가 올라가는 것을 보실 수가 있습니다.

즉, 해당 회사채의 신용위험인 스프레드가 올라간 것이죠.

주택담보대출 위험도 회사채 신용 위험처럼 똑같이 이해하시면 됩니다

즉, 무위험 채권 금리는 내렸지만, 시장 변동성 때문에 주택담보대출 자체의 위험이 높아지면서 주택담보대출 금리 (주담대 금리)가 오른 것입니다.

앞으로 어떻게 될까요?

이런 위험이 높아진 것이 우리나라만 그런 것이 아닙니다. 전세계 다 그렇습니다.

다들 투자를 중단하고 있어요. 그만큼 위험도가 높아졌다고 보기 때문이죠.

현재의 시장 변동성이 잠잠해지면, 주택담보대출을 바라보는 시각이 더 긍정적으로 바뀌어 위험도가 줄어들고

금리로 내려갈 것입니다.

즉, 코로나가 잠잠해지고 전세계 변동성이 완화되지 않는이상

기준금리를 인하했다고해서 주택담보대출 금리(주담대 금리)가 낮아지지 않을 것입니다.

개인 신용대출, 마이너스 통장 대출 금리도 마찬가지 입니다.

만기가 돌아오면 대출가능액이 줄어들 수 있고, 대출 금리가 오를 가능성도 높습니다.

마찬가지로 위험도가 증가했기 때문이죠.

그러니 개인들은 대출 사용을 줄이고 리스크 관리를 하는 것이 현명하겠습니다.

'부동산 분석' 카테고리의 다른 글

| 포항, 경주, 구미 부동산은 대구 부동산이랑 같이 움직일까? (0) | 2020.12.09 |

|---|---|

| 호갱노노 분양, 재건축, 경매, 뉴스 기능을 알아봅니다! (0) | 2020.04.09 |

| 2020년 개별공시지가 조회 (아파트 공시가격 조회) 방법 알려드립니다. (0) | 2020.03.18 |

| 2/17 고덕, 과천, 분당, 수지, 위례 아파트 동향(feat 마일리지맨) (0) | 2020.02.16 |

| 2/16 양천, 성동, 마포 주요 아파트 시장 동향(feat. 마일리지맨) (0) | 2020.02.16 |

댓글