주변에 되도록이면 보험 가입을 추천하지 않습니다.

다만 무조건 가입해야되는 보험은 실비 보험 정도 입니다. 실비 보험에 특약이 없으면 매우 싼 가격에 거의 대부분의 실비를 커버할 수 있죠. 실비로 불안하다면 대한민국 1/3이 걸린다는 암보험 하나 정도를 추가적으로 가입하는 것이 최고입니다.

과도한 보험 가입을 추천하지 않는 이유는 크게 2가지가 있습니다.

첫번째는 인플레이션의 역효과입니다. 보험 가입은 이전 글에서 쓴 주택담보대출과는 완전히 반대 효과를 내게 됩니다.

주택담보대출은 30년뒤에 지급해야할 대출 금액을 고정시키기 때문에 인플레이션으로 인해 차주가 이익을 보는데요. 지금의 10억과 30년뒤의 10억은 가치가 다르니까요.

보험은 30년뒤에 받을 보험금을 고정시키기 때문에 인플레이션으로 인해 가입자가 손해를 보게 되는 구조 입니다. 지금의 5천만원과 30년뒤의 5천만원이 다르니까요.

광고를 보면 20년뒤 원금을 보장한다는 혜택을 주로 하여 보험 가입을 홍보하는 경우가 많습니다. 아 원금은 보장되니 안심할 수 있겠구나 라고 생각하면 안됩니다. 20년 뒤에 지급되는 보험금은 현재가치 기준으로 따지면 현저히 낮은 금액이기 때문에 사실상 손해가 됩니다.

즉 주택담보대출은 우리를 부유하게, 보험은 우리를 가난하게 만듭니다.

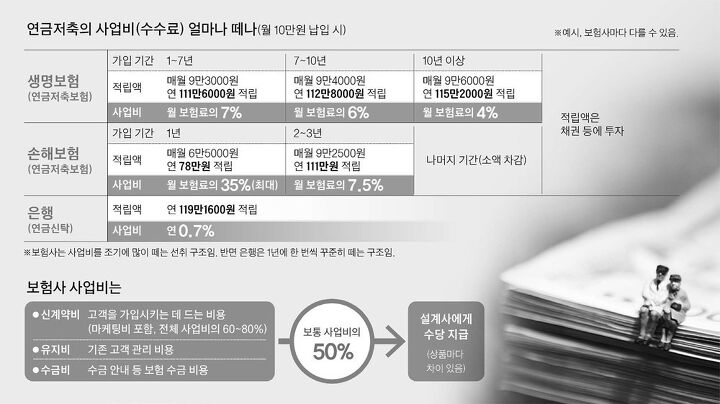

두번째는 10%에 달하는 과도한 사업비입니다. 일단 10만원을 넣으면 1만원을 보험회사에서 가지고 가고 나머지를 보험금 지급에 사용하게 됩니다. 당연히 그렇겠죠. 보험회사도 운영을 해야되는 것이니까요. 보험 상품 중에 저축성 보험은 정말 최악인데, 예금 이자와 거의 비슷한 수준으로 이율을 지급함에도 불구하고 10% 가량의 사업비를 공제하게 됩니다.

예를 들어, 2%의 이율을 지급하는 저축성 보험이,,, 사업비로 10%를 공제하는 것이죠. 절대 남지 않는 장사입니다. 절대 추천하지 않습니다. 개인 연금 중에서는 보험사를 통해서 가입하는 연금은 가입하지 않는 것이 정신건강에 이롭습니다.

과도한 수준의 보험 가입은 피하고, 적절한 대출을 통해 안정적인 주거를 누리는 것을 추천합니다.

'생활꿀팁' 카테고리의 다른 글

| 우한 폐렴 와중에 나트랑 여행 갈까요? (0) | 2020.01.29 |

|---|---|

| GV80 리뷰(feat. 동네마실) (0) | 2020.01.18 |

| [지인추천] 오랄비 글라이드 프로헬스 치실 (2) | 2020.01.05 |

| [지인추천] 먼지떨이_스위퍼 더스터 (0) | 2020.01.04 |

| 19년 목표 초과 달성 (0) | 2020.01.01 |

댓글